2019年摄像头模组行业竞争现状与市场趋势分析

发布人: 发布时间:2020-06-30 浏览次数:4019来源:前瞻产业研究院

模组市场竞争激烈 头部集中趋势渐显

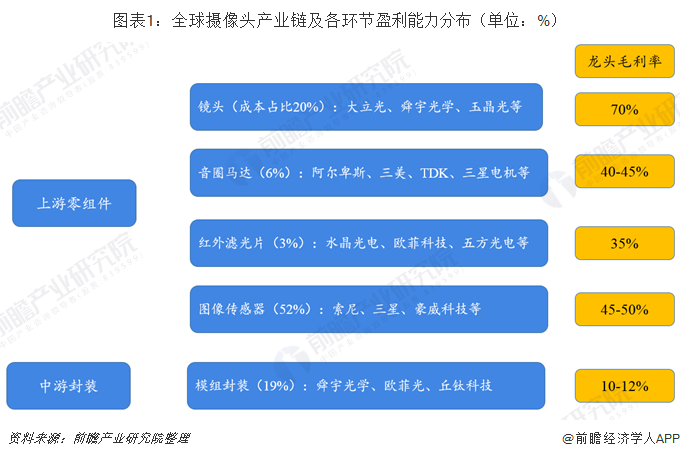

摄像头产业一般涵盖镜头、图像传感器、音圈马达、模组封装等,其中图像传感器以CMOS为主流,因此也称作CMOS摄像头模组(CMOS Camera Modules,CCM)。从整个产业链来看,CMOS是盈利最多的细分子行业,龙头毛利率在45-50%,而光学镜头盈利能力最强,龙头大立光毛利率接近70%。模组(封测)端位于产业链中下游,进入门槛相对较低,国内企业多从事摄像头模组业务,毛利率也最低,约为10%。

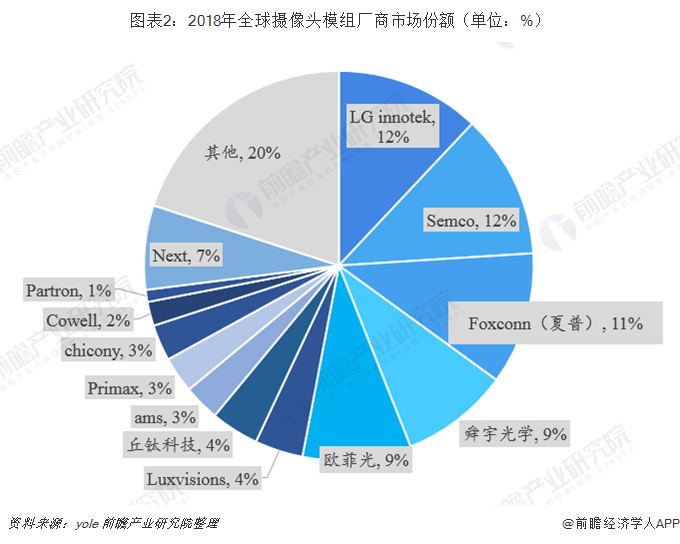

由于摄像头模组行业技术低门槛,导致手机拍照功能兴起时国内供应链开始出现大批摄像头模组厂商,造成市场竞争持续加剧,价格战愈演愈烈的现状。从全球范围看,微摄像头模组厂商主要集中在中国大陆、日韩等国家和地区。根据法国著名市场研究公司yole的统计口径,2018年韩国LG innotek与Semco(三星电机)各自以12%市场份额并列全球摄像头模组行业第一;Foxconn(富士康)收购的夏普占11%位列第二;中国本土企业舜宇光学和欧菲光均以约9%的市占率并列第三。

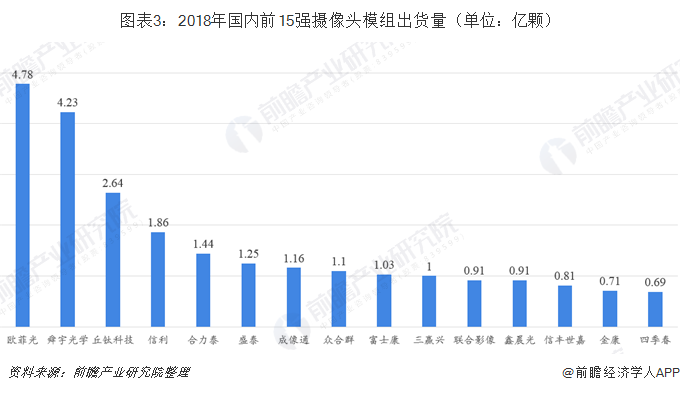

从国内竞争格局看,2018年全年欧菲光以4.78亿颗摄像头模组出货量稳居国内榜首;舜宇光学以4.23亿颗位居国内第二;丘钛科技排名国内第三,出货量仅有2.64亿颗,与前两名差距甚大。进入国内前15强的厂商还包括信利、合力泰、盛泰、成像通、众合群、富士康、三赢兴、联合影像、鑫晨光、信丰世嘉、金康、四季春这12家摄像头模组厂商,除去前三强后的厂商摄像头模组出货量相差不大。

3D感测技术的三种方案:结构光与ToF更具应用前景

自2017年9月搭载3D感测技术(3D sensing,又叫深度摄像)、支持人脸识别的iPhone X面世,带动了智能手机3D sensing的浪潮。3D sensing可以获取拍摄对象的深度信息、三维位置及尺寸信息,手机端可应用于生物识别、三维建模、人机交互、提升AR/VR体验等场景。目前3D sensing有3中主流方案:结构光、ToF以及双目立体成像方案。这三种方案的工作原理相同,区别在于在发射近红外光取得三维数据的方式,结构光发射的是散斑,而ToF发射面光源,相比双目立体成像方案,结构光和ToF由于精度高、功耗低等优点更具未来发展前景。

另外,相比于3D结构光,ToF具有结构简单、理论成本低、远距离精度高等优势,且当前苹果公司的3D结构光专利壁垒较难攻破,因此安卓手机更倾向于选择ToF方案。目前市场主流观点认为,前置摄像头宜采用短距离精度更高的结构光方案,而后置适合远距离精度更高的ToF方案。而综合考虑成本与专利以及ToF传感器精度的提升,ToF有望在安卓手机市场往前置摄像头渗透,预计2020年ToF摄像头或将成为标配。

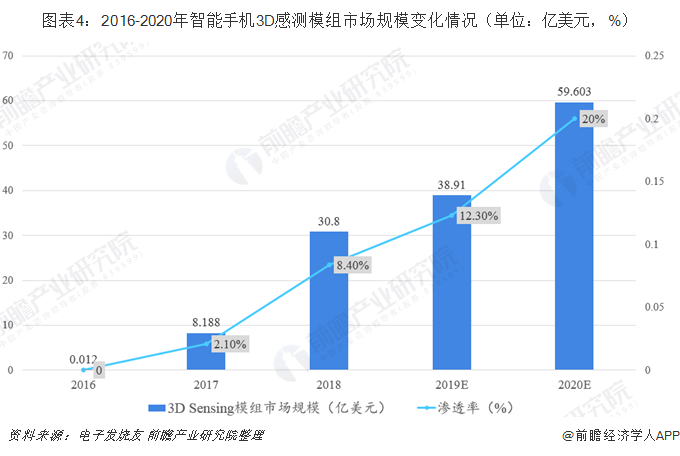

据相关测算,2018年智能手机3D感测模组市场规模实现30.8亿美元,渗透率达8.4%,2020年预计15%-20%的手机有望搭载ToF摄像头,实现3D相关手机应用,届时市场规模接近60亿美元。

2024年全球规模预计达到457亿美元

受智能手机以及汽车等产品的摄像头数量增加的驱动,CCM模组市场规模将保持稳定增长。据Yole预测,2018年全球摄像头模组市场规模达到271亿美元,未来五年将保持9.1%的复合年增长率,预计至2024年全球规模有望达到457亿美元。其中,CMOS图像传感器(CIS)市场规模将从2018年的123亿美元增长至2024年的208亿美元,复合年均增长9.2%;3D感测技术在摄像头模组产业发展中快速拓展应用,3D传感应用涉及的照明器件市场在2018年达到7.2亿美元,于2024年将达到约61亿美元,五年间扩大9倍。

更多数据参考前瞻产业研究院发布的《中国摄像头行业市场需求与投资规划分析报告》

微信二维码

微信二维码